O consórcio não é um produto novo. O sistema é oferecido no mercado brasileiro desde 1961.

Em um cenário de juros altos, muita gente está recorrendo aos consórcios para comprar carros , motos ️( Consórcio Honda ) e também imóveis .

Apesar do amplo uso para compra de veículos e imóveis, o segmento ampliou sua atuação para outros nichos da economia, como eletroeletrônicos, bens duráveis e até serviços como reformas residenciais, turismo e saúde.

De acordo com a Associação Brasileira de Consórcios (Abac) foram vendidas mais de 1,8 milhão novas cotas no primeiro semestre de 2022.

Esse número foi 12,1% maior que o registrado no mesmo período de 2021.

É o melhor resultado do setor nos últimos 10 anos.

Ao todo, são mais de 8,7 milhões participantes ativos em consórcios.

Neste ano, a grande maioria das cotas é para a compra de carros. Em seguida, estão as motos e, em terceiro lugar, os imóveis.

O mercado de consórcio tem operado em um ritmo cada vez mais aquecido.

Quando os juros estavam a 2%, até o início de 2021, o ritmo foi ainda mais crescente, com as pessoas buscando o consórcio não apenas como uma forma de adquirir bens, mas como uma alternativa de investimento.

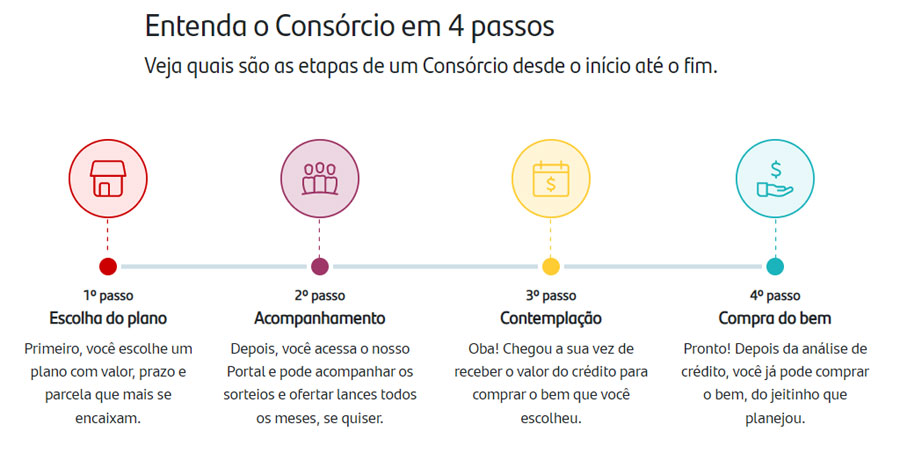

COMO FUNCIONA O CONSÓRCIO ️

No financiamento você retira o bem na hora, só que você tem o pagamento de juros.

No consórcio, há um autofinanciamento. Tem custo? Tem custo.

Só que os prazos de pagamento são longos, os custos são mais baixos, e aí então você também tem pelo prazo longo de duração do grupo.

O consórcio funciona como uma poupança forçada, uma forma de juntar patrimônio para um objetivo específico.

De maneira resumida, para fazer parte de um consórcio, a pessoa precisa contratar uma carta de crédito.

Esse documento atesta que o consorciado tem direito a um valor ‘x’ na hora que for contemplado pela administradora ou após pagar todas as prestações.

A modalidade parte do princípio da colaboração, o que faz com que o risco seja compartilhado entre todos os cotistas.

Se há um problema de inadimplência, isso é dividido entre os beneficiários, por exemplo.

Quais são as taxas e juros?

Antes de entrar em um consórcio, o consumidor deve entender que o pagamento das parcelas possui uma taxa de administração, percentual cobrado dos cotistas para remunerar a atividade das administradoras.

Essa taxa geralmente varia entre 15% a 20% do montante contratado, a depender do setor.

Esses valores são cobrados de forma diluída ao longo do prazo do contrato.

Além disso, tanto a carta de crédito contratada quanto as mensalidades são corrigidas pelo IPCA, indicador que mede a inflação no Brasil, ou o INCC, que calcula a inflação da construção civil.

Então, mesmo sem cobrança de juros, existe uma correção nos valores das parcelas.

O Consórcio é pra mim?

Isso depende da situação financeira de cada pessoa. Muitas pessoas veem o segmento como uma saída para ter acesso a bens que demandam bastante capital.

Uma das vantagens é não ter a necessidade de oferecer 20% ou 30% de entrada, como em um financiamento.

Com a dificuldade de planejamento financeiro, muitas pessoas acabam optando por este tipo de produto para ‘se ver livre’ da dívida.

Público Alvo: Os consórcios costumam ser indicados para quemnão tem dinheiro para comprar o bem à vista ou não tem urgência.

Quem precisa de um bem de forma imediata costuma recorrer a financiamentos, mesmo com juros que podem elevar a fatura de forma considerável ao longo do tempo.

Já quem pode esperar mais até usufruir do produto tem o consórcio como uma boa opção, uma vez que não há a necessidade de arcar com os juros.

Tenho pressa! – Se você tem um reserva financeira, vai receber um dinheiro ou tem FGTS, você pode ser contemplado mais rápido através de um lance.

Não tenho urgência – Você vai pagando aos poucos e não precisa ofertar um lance. É só aguardar sua vez de ser contemplado.

Não quero financiar – Com o Consórcio o pagamento do bem é a vista, então você pode negociar com o vendedor melhores condições! E você ainda não paga os juros do financiamento.

Quero poupar – Perfeito pra quem quer um compromisso mensal para construir patrimônio e comprar bens.

Consórcio é investimento?

Tecnicamente, consórcio não pode ser classificado como investimento.

Isso porque não há uma rentabilidade pelos pagamentos desembolsados a cada mês.

Vale lembrar que investimentos de renda fixa, como CDBs ou títulos do Tesouro Direto, oferecem atualmente retornos próximos a 12% ao ano bruto pelas aplicações.

Ainda que o investidor tenha que pagar entre 15% a 22,5% de Imposto de Renda, ele teria hoje um ganho maior do que a inflação.

Você tem 4 formas de acelerar sua conquista

Sorteio – Todos os meses você tem a chance de ser contemplado pelos sorteios, que acontecem pela Loteria Federal.

Lance livre – Como em um leilão, você pode ofertar seu lance. Os maiores percentuais de lances, vencem!

Lance embutido – Para veículos e imóveis você também pode somar até 30% do próprio crédito ao seu lance. Mas lembre-se que esse percentual será reduzido do valor final!

FGTS – No Consórcio de imóveis você também pode usar o seu FGTS pra turbinar ainda mais o seu lance. Toda análise respeita as regras da Caixa Econômica Federal.

ANTES DE CONTRATAR – OBSERVAR

importante1: Consultar no Banco Central se existe alguma restrição e verificar também a taxa de cancelamento.

importante2: Caso a pessoa cancele o consórcio no futuro, isso tem um custo para ela e é bom que a pessoa saiba qual é.

Vamos listar algumas vantagens e desvantagens para sua avaliação, são elas:

POSSÍVEIS VANTAGENS

Entre algumas das vantagens do consórcio, apontamos:

- Parcelamento integral;

- Diversidade de prazos para pagamentos;

- Poder de compra à vista;

- Possibilidade mensal de obter o crédito por meio de sorteio;

- Utilização de até 10% do crédito para despesas com escritura, certidões e seguro.

POSSÍVEIS DESVANTAGENS

Para quem desiste do consórcio no meio do caminho, por exemplo, há multas que podem variar entre 10% a 20% do total pago.

É necessário checar também se o valor do crédito e o prazo de duração do grupo estão definidos, as obrigações referentes à de taxa de administração, fundo de reserva e seguro, o critério de correção do crédito pela administradora e as garantias para receber o bem, assim como as regras de contemplação do sorteio e do lance.

Demora para conseguir o bem. Embora seja visto como uma opção mais barata que o financiamento, vale lembrar que quem contrata um consórcio pode ter que esperar o pagamento de todas as prestações para ter a posse do bem.

No consórcio, todos os meses há um sorteio que contempla integrantes do grupo.

Também é possível obter o produto dando um lance, como se fosse um leilão. Caso o lance seja selecionado, o cliente recebe a carta antecipada. Para isso, precisa ter o valor do lance à vista.

Normalmente, o lance pode chegar a entre 30% a 40% da carta de crédito. O valor pago no lance é descontado do custo final.

Henrique Pazin – Conhecido como “HP”

Assessor de imprensa e redator desde 2012, viajante & workaholic